Contabilidade Aplicada ao Setor Público: Transparência e Eficiência na Gestão dos Recursos

[eBook Grátis] Controle Interno na Prática: Guia para a Gestão Municipal

A contabilidade aplicada ao setor público é muito mais do que uma exigência legal — ela é, na verdade, o alicerce para uma gestão eficiente, segura e verdadeiramente transparente. Em tempos de cobrança crescente por parte da população, dos órgãos de controle e da imprensa local, compreender como a contabilidade pública funciona se torna, portanto, indispensável para qualquer gestor comprometido com a responsabilidade fiscal e com a reputação da sua administração. Neste artigo, vamos descomplicar o assunto e mostrar, de forma clara e objetiva, como esse instrumento pode ser um grande aliado na organização dos recursos, no cumprimento das leis e, sobretudo, na conquista da confiança da sociedade.

O que é contabilidade aplicada ao setor público?

Antes de mais nada, precisamos entender claramente o que é contabilidade aplicada ao setor público. Em termos simples, a contabilidade aplicada ao setor público registra, controla e demonstra os atos da administração, priorizando legalidade, eficiência e transparência. Diferente da contabilidade empresarial, que busca o lucro, a contabilidade pública foca no interesse coletivo e no cumprimento das leis sobre recursos públicos.

Antes de mais nada, precisamos entender claramente o que é contabilidade aplicada ao setor público. Em termos simples, a contabilidade aplicada ao setor público registra, controla e demonstra os atos da administração, priorizando legalidade, eficiência e transparência. Diferente da contabilidade empresarial, que busca o lucro, a contabilidade pública foca no interesse coletivo e no cumprimento das leis sobre recursos públicos.

Qual é o resumo da contabilidade aplicada ao setor público?

Se fôssemos resumir, diríamos que a contabilidade pública organiza as finanças do município de forma que todos — do cidadão comum ao Tribunal de Contas — possam acompanhar como o dinheiro público está sendo arrecadado, aplicado e gerenciado. Ela é essencial para dar visibilidade à gestão, prestar contas com clareza e evitar riscos legais como sanções e bloqueios de recursos.

Além disso, sua aplicação prática vai muito além da simples escrituração. A contabilidade aplicada ao setor público é responsável por gerar dados confiáveis para a tomada de decisões, por apoiar o planejamento orçamentário e por fortalecer os pilares da boa governança.

É com base nesses dados contábeis que a prefeitura ou câmara consegue comprovar, por exemplo, que está aplicando corretamente os recursos na saúde, na educação, nas obras públicas e demais áreas essenciais. Ou seja, ela serve como um espelho da administração pública — quanto mais nítido esse espelho, maior a confiança da população e dos órgãos fiscalizadores.

Quais são as normas contábeis aplicadas ao setor público?

Para garantir uma gestão eficiente e legal, é fundamental que os municípios sigam corretamente as normas contábeis aplicadas ao setor público. Essas normas não apenas padronizam os registros e relatórios contábeis, como também promovem a comparabilidade entre os entes públicos e fortalecem o controle social.

As diretrizes principais estão nas chamadas NBC T – as Normas Brasileiras de Contabilidade Aplicadas ao Setor Público –, emitidas pelo Conselho Federal de Contabilidade (CFC). Entre elas, destacam-se as NBC T 16.1 a 16.11, que tratam desde os conceitos básicos da contabilidade pública até a estruturação das demonstrações contábeis obrigatórias.

Essas normas definem, por exemplo, como os municípios devem registrar os empenhos, liquidações e pagamentos de despesas, como reconhecer receitas, e como evidenciar seu patrimônio. Além disso, determinam o uso do regime de competência, mesmo no setor público, e o respeito aos princípios fundamentais da contabilidade, como a entidade, a continuidade, a prudência e a competência.

Princípios e obrigações legais

A contabilidade aplicada ao setor público também está diretamente ligada a legislações como a Lei de Responsabilidade Fiscal (LC 101/2000), a Lei de Acesso à Informação (Lei 12.527/2011) e a Lei 4.320/64. Juntas, essas normas exigem que a gestão pública atue com responsabilidade, prestando contas em tempo real e garantindo que os dados financeiros e orçamentários estejam sempre acessíveis à população.

Por isso, quando falamos em características da contabilidade aplicada ao setor público, estamos falando de um sistema que precisa ser rigoroso, transparente e altamente normatizado. Não basta apenas “fazer o básico” — é preciso seguir padrões técnicos, manter atualizações constantes e estruturar os dados de forma clara e acessível.

[eBook Grátis] Secretaria de Administração Municipal na Prática

Quais são os 4 subsistemas de registro contábil no setor público?

Um dos pilares da contabilidade aplicada ao setor público é, sem dúvida, a organização dos registros contábeis em subsistemas bem definidos. Essa estrutura, por sua vez, permite que cada tipo de informação seja tratado de forma específica, o que garante maior controle, mais clareza e, acima de tudo, mais eficiência na gestão dos recursos públicos.

Um dos pilares da contabilidade aplicada ao setor público é, sem dúvida, a organização dos registros contábeis em subsistemas bem definidos. Essa estrutura, por sua vez, permite que cada tipo de informação seja tratado de forma específica, o que garante maior controle, mais clareza e, acima de tudo, mais eficiência na gestão dos recursos públicos.

Os 4 subsistemas de registro contábil no setor público são: Orçamentário, Financeiro, Patrimonial e Compensação. Vamos, então, entender a função de cada um deles:

1. Subsistema Orçamentário

Esse subsistema é responsável pelo registro da execução do orçamento público. Nele, são lançadas todas as fases das despesas (empenho, liquidação e pagamento), bem como das receitas (previsão e arrecadação). Ele é essencial, sobretudo, para o cumprimento da Lei de Responsabilidade Fiscal, e também serve como base para diversas demonstrações contábeis aplicadas ao setor público, como o Balanço Orçamentário.

2. Subsistema Financeiro

Já o subsistema financeiro registra todas as entradas e saídas de recursos financeiros. Ele mostra, de forma prática, como o dinheiro público efetivamente circula, dia após dia, nas contas do município. Esse controle é fundamental não apenas para garantir a saúde financeira da gestão, mas também para prevenir atrasos em pagamentos ou inadimplência com fornecedores.

3. Subsistema Patrimonial

Neste subsistema, são registradas todas as movimentações do patrimônio público: aquisição de bens, depreciações, baixas, transferências e reavaliações. É por meio dele que se mantém o controle dos ativos e passivos do município, gerando dados confiáveis para o Balanço Patrimonial e contribuindo, de maneira direta, para a transparência e eficiência na gestão dos recursos públicos.

4. Subsistema de Compensação

Por fim, o subsistema de compensação, embora não envolva movimentações financeiras diretas, tem uma função estratégica. Ele registra atos administrativos relevantes que podem impactar o patrimônio público futuramente, como garantias prestadas, contratos assinados ou riscos assumidos. É, portanto, uma forma de garantir que nada fique fora do radar da contabilidade pública.

Cada um desses subsistemas desempenha um papel crucial dentro da contabilidade aplicada ao setor público. Juntos, eles formam um sistema robusto que, quando bem gerido, evita falhas, fortalece a transparência e oferece suporte técnico confiável para a tomada de decisões mais assertivas.

Demonstrações contábeis aplicadas ao setor público

Se a contabilidade é o coração da gestão pública, então as demonstrações contábeis aplicadas ao setor público são os relatórios que mostram, com precisão e regularidade, como esse coração está batendo. Elas reúnem, de forma clara, organizada e padronizada, todos os dados produzidos pelos quatro subsistemas contábeis. Dessa forma, transformam números técnicos em informações acessíveis e compreensíveis para gestores, vereadores, cidadãos e, igualmente, para os órgãos de controle.

Se a contabilidade é o coração da gestão pública, então as demonstrações contábeis aplicadas ao setor público são os relatórios que mostram, com precisão e regularidade, como esse coração está batendo. Elas reúnem, de forma clara, organizada e padronizada, todos os dados produzidos pelos quatro subsistemas contábeis. Dessa forma, transformam números técnicos em informações acessíveis e compreensíveis para gestores, vereadores, cidadãos e, igualmente, para os órgãos de controle.

Além disso, a legislação exige essas demonstrações, que seguem normas técnicas específicas — especialmente as da NBC T 16 — e, consequentemente, fortalecem tanto a transparência quanto a eficiência na gestão dos recursos públicos.

A seguir, listamos as principais demonstrações que toda administração municipal precisa apresentar obrigatoriamente:

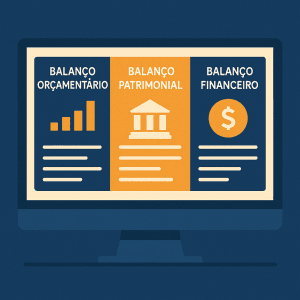

Balanço Orçamentário

Esse demonstrativo mostra a comparação entre a receita prevista e a receita arrecadada, bem como entre a despesa fixada e a despesa executada. Assim, ele ajuda a entender o quanto daquilo que foi planejado realmente se concretizou ao longo do exercício.

Balanço Financeiro

Já o Balanço Financeiro evidencia todas as entradas e saídas de dinheiro no caixa do município durante o exercício. Portanto, ele é essencial para verificar se houve superávit ou déficit financeiro, além de apoiar o controle do fluxo de caixa da administração.

Balanço Patrimonial

Apresenta a posição detalhada do patrimônio público — bens, direitos, obrigações e saldos financeiros. É, sem dúvida, uma das demonstrações mais completas da contabilidade aplicada ao setor público, pois reflete com fidelidade a real situação contábil da entidade.

Demonstração das Variações Patrimoniais (DVP)

A DVP identifica como o patrimônio líquido variou ao longo do exercício. Dessa forma, permite analisar ganhos e perdas patrimoniais, mesmo nos casos em que não há movimentações financeiras diretas, mas que afetam a estrutura patrimonial da entidade.

Outras demonstrações

Além das já mencionadas, alguns municípios também elaboram a Demonstração dos Fluxos de Caixa (DFC) e a Demonstração do Resultado Econômico (DRE), especialmente quando adotam práticas mais avançadas de contabilidade patrimonial. Embora não sejam obrigatórias em todos os casos, essas demonstrações agregam valor e ampliam a transparência na apresentação das contas públicas.

Essas demonstrações são, portanto, a principal resposta à pergunta: Qual é o resumo da contabilidade aplicada ao setor público? Elas condensam os registros técnicos em relatórios gerenciais objetivos, que fundamentam decisões estratégicas e evidenciam, com clareza, o compromisso da gestão com a transparência pública.

A importância da contabilidade no setor público

Falar sobre a importância da contabilidade no setor público é, na prática, reconhecer o papel estratégico que ela exerce no dia a dia de qualquer prefeitura ou câmara municipal. Quando bem aplicada, a contabilidade aplicada ao setor público transforma-se, portanto, em um instrumento poderoso de governança, legalidade, controle social e tomada de decisão.

Transparência como prioridade

Em um cenário onde o cidadão está cada vez mais atento e exigente, a contabilidade pública cumpre uma função essencial: mostrar com clareza como os recursos estão sendo utilizados. Ela permite que a população, a imprensa e os órgãos de fiscalização acompanhem de perto as receitas e despesas, analisem os investimentos públicos e fiscalizem o cumprimento rigoroso das obrigações legais.

Não é à toa que uma gestão que valoriza a contabilidade também conquista, ao longo do tempo, maior confiança da sociedade e melhora significativamente sua imagem institucional.

Tomada de decisão com base em dados reais

Outro ponto fundamental é o apoio direto à gestão. Através das demonstrações contábeis aplicadas ao setor público, os gestores conseguem tomar decisões baseadas em dados concretos — e não em achismos. Isso faz toda a diferença, especialmente na hora de planejar ações, definir prioridades e evitar erros que, por sua vez, podem custar caro ao município.

Além disso, a correta aplicação dos princípios e normas contábeis no setor público garante segurança jurídica à administração. Essa conformidade evita multas, bloqueios de repasses, investigações do Ministério Público e até mesmo ações de improbidade administrativa.

Reconhecimento institucional e político

Cumprir as normas contábeis e manter o portal da transparência atualizado vai, certamente, muito além de simplesmente evitar penalidades. Hoje, boas práticas de contabilidade pública também garantem reconhecimento institucional — como o Selo Diamante no Programa Nacional de Transparência Pública (PNTP). Esse tipo de certificação reforça, de forma concreta, a reputação do gestor como alguém comprometido com a legalidade, a responsabilidade fiscal e a eficiência na administração pública.

Ou seja, investir na contabilidade aplicada ao setor público é, acima de tudo, uma escolha inteligente. É cuidar da estrutura interna da gestão, fortalecer a imagem do governo diante da sociedade e garantir tranquilidade em tempos de fiscalização cada vez mais rigorosa.

Desafios na implementação da contabilidade aplicada ao setor público

Apesar de toda a sua importância, a contabilidade aplicada ao setor público ainda enfrenta uma série de obstáculos no dia a dia das administrações municipais — principalmente nas cidades de pequeno e médio porte. Esses desafios vão desde a falta de capacitação técnica até a dificuldade de organizar e manter atualizadas as informações exigidas pelas normas legais.

Apesar de toda a sua importância, a contabilidade aplicada ao setor público ainda enfrenta uma série de obstáculos no dia a dia das administrações municipais — principalmente nas cidades de pequeno e médio porte. Esses desafios vão desde a falta de capacitação técnica até a dificuldade de organizar e manter atualizadas as informações exigidas pelas normas legais.

Falta de conhecimento técnico e capacitação

Gestores e equipes internas frequentemente relatam que não compreendem com clareza o que é, na prática, a contabilidade aplicada ao setor público. Muitos servidores não receberam o treinamento adequado para lidar com os quase 300 itens exigidos por lei no portal da transparência, o que gera erros, atrasos e até riscos legais.

Além disso, entender quais são as normas contábeis aplicadas ao setor público e como cumpri-las na rotina da prefeitura ou da câmara ainda é um desafio para quem acumula diversas funções ou não tem uma formação específica na área contábil.

Desorganização e descentralização da informação

Outro gargalo é a falta de processos internos bem definidos. Muitas vezes, os dados estão espalhados por vários setores e ninguém sabe ao certo quem é o responsável por cada publicação. Isso compromete tanto o controle quanto a transparência na gestão dos recursos públicos, prejudicando a credibilidade da instituição perante os órgãos de fiscalização e a sociedade.

Além disso, quando a contabilidade não é integrada com os demais setores — como licitações, convênios, obras e recursos humanos — o retrabalho é constante, e os erros passam despercebidos até que seja tarde demais.

Tecnologia inadequada

A ausência de ferramentas tecnológicas compatíveis com as exigências atuais é outro entrave. Muitos portais de transparência ainda não oferecem filtros, busca inteligente, acessibilidade e exportação de dados em formatos abertos e acessíveis. Essa falta de funcionalidades dificulta o cumprimento dos critérios técnicos do PNTP e compromete a geração correta das demonstrações contábeis aplicadas ao setor público.

Cultura da reatividade

Por fim, um desafio mais sutil — mas igualmente grave — é a mentalidade reativa que ainda predomina em muitas gestões. Muitas gestões só lembram da contabilidade quando recebem notificações do Tribunal de Contas ou enfrentam críticas da oposição e da imprensa. Elas deixam de usá-la como instrumento estratégico de planejamento e prevenção, o que compromete a eficiência e a segurança da administração pública.

Para mudar esse cenário, os gestores precisam encarar a contabilidade no setor público como uma aliada da administração, e não apenas como uma obrigação a cumprir. E é exatamente nesse ponto que a CR2 entra como parceira: transformando complexidade em clareza, com soluções práticas, treinamento técnico e acompanhamento contínuo.

Conclusão: a contabilidade pública como aliada da boa gestão

A contabilidade aplicada ao setor público não deve ser vista apenas como um obstáculo burocrático, mas sim como uma poderosa aliada da boa gestão. Ela organiza e orienta toda a administração pública, oferecendo a segurança necessária para que decisões sejam tomadas com base em dados reais e atualizados. Assim, prefeitos, secretários, controladores internos e diretores de câmaras conseguem, com mais clareza e confiança, cumprir as normas legais e prestar contas de forma transparente à população e aos órgãos de controle.

Ao longo deste artigo, você descobriu o que é a contabilidade aplicada ao setor público e compreendeu o resumo de sua função essencial. Também explorou as principais normas contábeis e conheceu, com detalhes, os quatro subsistemas que estruturam os registros da gestão pública. Além disso, aprofundamos o entendimento sobre as demonstrações contábeis obrigatórias e os principais desafios enfrentados pelas gestões municipais. Por fim, mostramos como a CR2 pode atuar como parceira estratégica no fortalecimento contínuo da transparência pública e da boa governança.

Portanto, em tempos de cobrança crescente por mais transparência, eficiência e responsabilidade, investir em boas práticas de contabilidade pública é garantir não só estabilidade institucional, mas também evitar riscos jurídicos e conquistar o reconhecimento da sociedade. E o melhor de tudo: você não precisa fazer isso sozinho.

Seu Portal da Transparência está 100% atualizado?

Se você não sabe o que está irregular no seu portal, como vai conquistar o Selo Diamante no PNTP?

Solicite agora o seu diagnóstico gratuito!

Um dos especialistas da CR2 vai fazer uma análise completa do seu site e mostrar:

✔ As principais irregularidades atuais

✔ O que precisa ser corrigido imediatamente

✔ Como alinhar seu portal aos princípios da Adm Pública

👉 Clique aqui e solicite seu diagnóstico gratuito agora mesmo

Com o apoio da CR2, você não apenas cumpre a lei — você conquista reconhecimento, segurança jurídica e tranquilidade para governar.

[eBook Grátis] Chefe de Gabinete Municipal na Prática

Especialista em Transparência Pública, foi um dos precursores do tema no mercado brasileiro, ajudando desde 2011 as entidades municipais a ter uma gestão 100% transparente. Fundador e CEO da CR2 Transparência Pública, a maior empresa do Brasil no segmento.