Controle Interno na Administração Pública Municipal

[eBook Grátis] Controle Interno na Prática: Guia para a Gestão Municipal

O controle interno na administração pública é a engrenagem que mantém a máquina da gestão funcionando de forma segura, eficiente e dentro da lei. Em prefeituras e câmaras municipais, especialmente nas cidades com até 200 mil habitantes, ele faz toda a diferença entre uma gestão reconhecida pela transparência e outra marcada por falhas, riscos e sanções. Ainda assim, muitos gestores e servidores públicos têm dúvidas sobre o que exatamente é o controle interno, como ele funciona e por que é tão importante para a organização do setor público. Neste artigo, vamos esclarecer tudo isso de forma prática e objetiva — sem juridiquês, sem complicações. Afinal, entender bem o papel do controle interno é o primeiro passo para garantir uma administração pública de verdade.

O que é controle interno na administração pública?

O controle interno na administração pública é um conjunto de atividades e procedimentos que ajudam a garantir que tudo na gestão ocorra conforme a lei, com transparência, eficiência e responsabilidade. Ele é como um sistema de vigilância interna que identifica erros, corrige falhas e orienta os gestores sobre os riscos que podem comprometer a administração.

O controle interno na administração pública é um conjunto de atividades e procedimentos que ajudam a garantir que tudo na gestão ocorra conforme a lei, com transparência, eficiência e responsabilidade. Ele é como um sistema de vigilância interna que identifica erros, corrige falhas e orienta os gestores sobre os riscos que podem comprometer a administração.

Aliás, quando se fala em controle interno municipal, é comum surgirem dúvidas como: controle interno o que é? Controle interno o que faz? E a resposta é mais simples do que parece: ele existe para proteger a prefeitura ou a câmara municipal contra problemas jurídicos e administrativos.

Similarmente, o controle interno e externo na administração pública se complementam. Enquanto o controle externo — feito pelo Tribunal de Contas — fiscaliza de fora, o controle interno age por dentro, prevenindo e corrigindo falhas antes que se tornem problemas maiores.

Portanto, mais do que uma exigência legal, o controle interno é uma ferramenta indispensável para qualquer gestor que deseja segurança, organização e, principalmente, uma gestão pública de verdade.

Para que serve o controle interno na prefeitura e na câmara municipal?

O controle interno na administração pública serve como um escudo contra falhas que podem comprometer toda a gestão. Seu principal papel é garantir que os atos administrativos da prefeitura e da câmara municipal estejam sempre em conformidade com a legislação vigente.

Primordialmente, o controle interno municipal atua para evitar erros, desperdícios e até fraudes, antes mesmo que eles ocorram. Ele avalia documentos, acompanha processos de compras, fiscaliza contratos e cobra a atualização de informações nos portais institucionais. Afinal, manter o portal da transparência atualizado é uma das obrigações mais críticas — e também uma das mais fiscalizadas pelos Tribunais de Contas.

Ademais, o controle interno prefeitura e o controle interno câmara municipal ajudam a organizar os fluxos internos, facilitando a comunicação entre os setores. Isso reduz retrabalho, aumenta a produtividade e proporciona mais segurança jurídica para prefeitos, vereadores e controladores.

Em resumo, o controle interno não é apenas uma formalidade. Ele é uma engrenagem vital que dá suporte ao gestor público, permitindo decisões mais seguras, processos mais claros e, sobretudo, mais confiança da população.

[eBook Grátis] Secretaria de Administração Municipal na Prática

Controle interno: o que faz na prática?

Muita gente se pergunta: controle interno, o que faz no dia a dia da administração pública? Na prática, o controle interno na administração pública funciona como um orientador e fiscalizador permanente dentro da própria prefeitura ou câmara municipal.

Ele não apenas identifica falhas, mas também propõe soluções. Verifica se os gastos públicos estão de acordo com o orçamento, acompanha licitações, contratos e convênios, e analisa a legalidade de atos administrativos. Igualmente, contribui para que o portal da transparência esteja sempre atualizado e organizado — algo essencial para evitar sanções dos órgãos de controle externo.

Além disso, o controle interno municipal também monitora prazos, alerta os setores responsáveis e documenta tudo por meio de relatórios. Essa rotina garante que a gestão esteja sempre em dia com as exigências legais e preparada para qualquer fiscalização.

Portanto, o que o controle interno faz vai muito além de burocracia. Ele protege, orienta e fortalece a gestão pública, sendo um aliado estratégico para quem busca segurança e reconhecimento como gestor transparente.

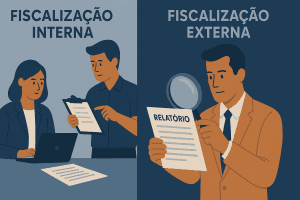

Qual a diferença entre controle interno e controle externo na administração pública?

Entender a diferença entre controle interno e controle externo na administração pública é essencial para evitar confusões — e, claro, para manter a gestão sempre dentro da legalidade.

Entender a diferença entre controle interno e controle externo na administração pública é essencial para evitar confusões — e, claro, para manter a gestão sempre dentro da legalidade.

O controle interno na administração pública é feito de dentro para fora. Ou seja, são os próprios servidores do município — geralmente da Controladoria — que acompanham, analisam e fiscalizam os atos da prefeitura ou da câmara municipal. Eles verificam processos, conferem documentos, orientam os setores e garantem que tudo seja publicado corretamente, principalmente no portal da transparência.

Já o controle externo é exercido por órgãos independentes, como os Tribunais de Contas e o Ministério Público. Eles analisam os dados que foram publicados e podem aplicar penalidades se encontrarem erros, atrasos ou omissões.

Portanto, enquanto o controle interno serve para evitar problemas antes que aconteçam, o controle externo entra em ação quando as falhas já foram cometidas. Juntos, esses dois tipos de controle fortalecem a gestão e trazem mais confiança à população.

Por que o controle interno é essencial para uma gestão pública segura?

O controle interno na administração pública é um verdadeiro pilar de segurança para quem está à frente da gestão municipal. Afinal, sem ele, aumentam os riscos de erros administrativos, atrasos nas publicações e até processos por improbidade.

O controle interno na administração pública é um verdadeiro pilar de segurança para quem está à frente da gestão municipal. Afinal, sem ele, aumentam os riscos de erros administrativos, atrasos nas publicações e até processos por improbidade.

Prefeituras e câmaras que não contam com um controle interno estruturado ficam mais vulneráveis a sanções dos Tribunais de Contas, bloqueios de repasses e desgaste político junto à população e à imprensa local. E isso, infelizmente, é mais comum do que se imagina em municípios de até 200 mil habitantes.

Por outro lado, com um controle interno municipal atuante, os gestores conseguem organizar os processos, monitorar os prazos e garantir que todas as exigências legais estejam sendo cumpridas. Além disso, o controle interno e gestão de riscos andam lado a lado, prevenindo falhas que poderiam comprometer toda a administração.

Portanto, investir no fortalecimento do controle interno é investir em tranquilidade jurídica, eficiência administrativa e reputação pública.

Controle interno e gestão de riscos: qual a relação?

Controle interno na administração pública e gestão de riscos caminham juntos, como dois lados da mesma moeda. Um identifica possíveis falhas; o outro atua para evitá-las antes que se tornem prejuízos para a gestão pública.

Quando bem estruturado, o controle interno municipal faz mais do que apenas apontar erros. Ele analisa os processos com olhar técnico e sugere melhorias para reduzir riscos operacionais, financeiros e jurídicos. Isso é essencial, sobretudo em prefeituras e câmaras municipais com equipes enxutas e múltiplas responsabilidades.

Ademais, o controle interno prefeitura ou câmara também orienta os setores quanto às obrigações legais e aos prazos de publicação, garantindo que nenhuma informação fique de fora do portal da transparência.

Portanto, aplicar gestão de riscos dentro do controle interno é uma estratégia inteligente para manter a administração organizada, evitar surpresas negativas em fiscalizações e proteger o gestor de consequências legais.

Como estruturar o controle interno em municípios de até 200 mil habitantes?

Estruturar o controle interno na administração pública pode parecer desafiador, especialmente em municípios menores, com equipes reduzidas e poucos recursos. Contudo, com organização e apoio técnico, é totalmente possível criar um setor eficiente e funcional.

Primeiramente, é fundamental que a prefeitura ou a câmara municipal designe um servidor responsável exclusivamente pelo controle interno municipal — alguém com autonomia para cobrar prazos, revisar documentos e orientar os demais setores.

Similarmente, é importante que esse responsável receba capacitação contínua. Um bom curso de controle interno, por exemplo, ajuda a entender o que deve ser publicado, quando e como. Isso fortalece o setor e reduz a dependência de consultorias externas.

Além disso, a gestão pode contar com tecnologias que auxiliem na rotina do controle interno, facilitando o acompanhamento de prazos, a geração de relatórios e a cobrança de publicações pendentes.

Assim, mesmo em cidades pequenas, é possível transformar o controle interno em um verdadeiro aliado da gestão transparente e segura.

Relatório de controle interno: o que deve conter?

O relatório de controle interno é uma das ferramentas mais importantes dentro da administração pública municipal. Ele documenta tudo o que foi analisado, sinaliza riscos e aponta o que precisa ser corrigido na gestão. Ou seja, é um verdadeiro raio-x da prefeitura ou da câmara municipal.

O relatório de controle interno é uma das ferramentas mais importantes dentro da administração pública municipal. Ele documenta tudo o que foi analisado, sinaliza riscos e aponta o que precisa ser corrigido na gestão. Ou seja, é um verdadeiro raio-x da prefeitura ou da câmara municipal.

Para ser eficiente, o relatório deve conter informações claras e objetivas. Precisa mostrar:

- O que foi fiscalizado no período.

- Quais foram as irregularidades identificadas.

- Quais setores estão em atraso com suas publicações.

- Que medidas foram tomadas — ou ainda precisam ser — para regularizar a situação.

Ademais, esse documento fortalece a atuação do controle interno na administração pública, porque dá base para a controladoria cobrar os responsáveis e tomar decisões com segurança. Além disso, é uma forma de se proteger juridicamente, já que comprova que o controle interno está atuando de forma preventiva e técnica.

Portanto, manter o relatório de controle interno atualizado é essencial para garantir organização, responsabilidade e confiança na gestão pública.

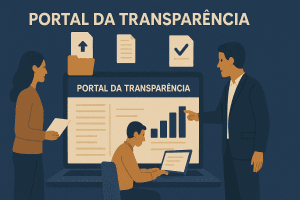

Controle interno e o portal da transparência

O controle interno na administração pública tem um papel direto — e decisivo — na qualidade das informações disponíveis no portal da transparência. Afinal, é esse setor que monitora se os dados estão sendo publicados corretamente, dentro dos prazos e de forma acessível ao cidadão.

O controle interno na administração pública tem um papel direto — e decisivo — na qualidade das informações disponíveis no portal da transparência. Afinal, é esse setor que monitora se os dados estão sendo publicados corretamente, dentro dos prazos e de forma acessível ao cidadão.

Muitas prefeituras e câmaras municipais enfrentam dificuldades justamente por não terem um controle interno municipal ativo e bem estruturado. O resultado? Informações desatualizadas, documentos incompletos e risco de sanções por descumprimento da LAI e da LRF.

Ademais, o controle interno prefeitura ou câmara precisa acompanhar de perto o fluxo de informações entre os setores. Ele deve cobrar a entrega dos dados, verificar se os arquivos estão corretos e garantir que tudo seja publicado no portal de forma organizada.

Portanto, o portal da transparência só cumpre seu papel quando o controle interno funciona de verdade. É ele quem conecta a obrigação legal à prática diária da boa gestão pública.

Curso de controle interno: vale a pena investir?

Sim, investir em um curso de controle interno é uma das decisões mais inteligentes que um gestor público pode tomar. Em especial nos municípios de pequeno e médio porte, onde os responsáveis pelo controle interno na administração pública frequentemente acumulam funções e não têm acesso a capacitações contínuas.

Um bom curso de controle interno municipal vai muito além da teoria. Ele ensina, de forma prática, o que publicar, onde, como e dentro de quais prazos. Explica também como elaborar relatórios, estruturar rotinas e fiscalizar os setores com base na legislação vigente.

Ademais, cursos atualizados ajudam a alinhar o controle interno e a gestão de riscos, tornando a atuação do servidor muito mais estratégica e preventiva. Isso reduz falhas, melhora a qualidade das informações no portal da transparência e aumenta a segurança jurídica da administração.

Portanto, se a sua prefeitura ou câmara quer fortalecer a transparência e evitar sanções, capacitar a equipe é um passo essencial — e urgente.

Como a CR2 apoia o controle interno dos municípios?

A CR2 Transparência Pública entende que o controle interno na administração pública não pode funcionar sozinho. Ele precisa de apoio técnico, organização e acompanhamento constante para realmente gerar resultados. É por isso que oferecemos uma assessoria completa, pensada especialmente para prefeituras e câmaras municipais de até 200 mil habitantes.

A CR2 Transparência Pública entende que o controle interno na administração pública não pode funcionar sozinho. Ele precisa de apoio técnico, organização e acompanhamento constante para realmente gerar resultados. É por isso que oferecemos uma assessoria completa, pensada especialmente para prefeituras e câmaras municipais de até 200 mil habitantes.

Nosso trabalho começa com um diagnóstico detalhado, analisando mais de 300 itens exigidos por lei nos portais da transparência. Em seguida, ajudamos a corrigir falhas, estruturar os processos e implementar melhorias tecnológicas — tudo com base nas reais necessidades do controle interno municipal.

Ademais, oferecemos treinamento prático para os responsáveis de cada setor, capacitando-os para fornecer corretamente as informações. E o mais importante: monitoramos as publicações, cobramos prazos e geramos relatórios mensais que facilitam a atuação da Controladoria.

Portanto, se você busca fortalecer o controle interno prefeitura ou câmara, reduzir riscos e alcançar o Selo Diamante no PNTP, a CR2 é a parceira certa para transformar obrigação em reconhecimento público.

Conclusão: controle interno é sinônimo de gestão responsável

A administração pública precisa tratar o controle interno como prioridade, e não mais como algo burocrático ou secundário. Ele é, na verdade, uma das ferramentas mais poderosas para garantir organização, segurança jurídica e transparência real na gestão de prefeituras e câmaras municipais.

Afinal, é o controle interno que acompanha os processos, orienta os setores, organiza os fluxos de informação e evita falhas que poderiam gerar sanções, bloqueios de repasses ou até mesmo desgaste político. Quando estruturado corretamente, ele fortalece não só a administração, mas também a imagem pública do gestor.

Ademais, investir em controle interno municipal é investir em tranquilidade. E isso inclui capacitar a equipe, melhorar a tecnologia, elaborar relatórios eficientes e manter o portal da transparência sempre em dia.

Se você chegou até aqui, já deu o primeiro passo. Agora é hora de agir.

Solicite seu Diagnóstico Gratuito agora

Seu portal da transparência está realmente completo?

Se você ainda não tem certeza do que está irregular, como vai alcançar o Selo Diamante no PNTP e blindar sua gestão contra riscos legais?

👉 Solicite agora seu Diagnóstico Gratuito

Um especialista da CR2 vai fazer uma análise detalhada do seu site e portal da transparência. Vamos mostrar as principais irregularidades atuais e orientar sua equipe sobre o que precisa ser feito para garantir uma gestão 100% transparente — com segurança, eficiência e reconhecimento.

Não espere o Tribunal de Contas apontar as falhas. Antecipe-se.

Transparência não é mais diferencial. É obrigação. Com a CR2, ela vira excelência.

[eBook Grátis] Chefe de Gabinete Municipal na Prática

Especialista em Transparência Pública, foi um dos precursores do tema no mercado brasileiro, ajudando desde 2011 as entidades municipais a ter uma gestão 100% transparente. Fundador e CEO da CR2 Transparência Pública, a maior empresa do Brasil no segmento.