SIAFIC: Tudo sobre o SIAFIC para municípios

[eBook Grátis] Controle Interno na Prática: Guia para a Gestão Municipal

O Sistema Único e Integrado de Execução Orçamentária, Administração Financeira e Controle (Siafic) é uma inovação significativa no campo da gestão pública brasileira. Instituído com o objetivo de unificar e padronizar os processos de execução orçamentária e financeira nos municípios, o Siafic busca aumentar a transparência e eficiência na administração pública. Para os contadores de prefeituras municipais, compreender o funcionamento e a importância do Siafic é essencial para assegurar uma gestão financeira adequada e em conformidade com a legislação vigente.

Neste artigo, vamos explorar detalhadamente o que é o Siafic, para que ele serve, as mudanças que traz, o prazo para sua implantação, as leis que o regulamentam, os sistemas estruturantes, quem financia sua implementação e, finalmente, a relação entre o Siafic e o Portal da Transparência. Se você é um contador municipal, continue lendo para descobrir como o Siafic pode transformar a gestão financeira do seu município e garantir uma maior transparência e eficiência administrativa.

O que é o Siafic?

O Sistema Único e Integrado de Execução Orçamentária, Administração Financeira e Controle (Siafic) é uma plataforma digital desenvolvida para unificar e padronizar os processos de gestão orçamentária, financeira e de controle interno nos municípios brasileiros. O principal objetivo do Siafic é promover uma maior transparência e eficiência na administração pública, permitindo que todos os dados e informações sobre a execução orçamentária e financeira sejam acessíveis e auditáveis em tempo real.

Criado com base no Decreto nº 10.540/2020, o Siafic estabelece diretrizes e normas para que os entes federativos, incluindo prefeituras e câmaras municipais, implementem um sistema único e integrado. Essa integração facilita o monitoramento e a fiscalização por parte dos órgãos de controle, como os Tribunais de Contas e o Ministério Público, além de assegurar que os cidadãos tenham acesso a informações claras e precisas sobre a gestão dos recursos públicos.

Entre suas principais características, o Siafic destaca-se por sua capacidade de centralizar informações de diferentes áreas da administração pública, como contabilidade, finanças, recursos humanos e compras. Isso não só simplifica a gestão interna, mas também aumenta a transparência e a responsabilidade dos gestores públicos, tornando mais fácil identificar e corrigir irregularidades.

Assim, o Siafic representa um avanço significativo para a governança pública no Brasil, proporcionando um ambiente mais transparente, eficiente e responsável. Para os contadores municipais, entender e adotar o Siafic é fundamental para garantir a conformidade com a legislação e aprimorar a gestão dos recursos públicos.

Prorrogação do prazo de implantação do Siafic

Em 22 de junho de 2023 a Secretaria do Tesouro Nacional (STN) apresentou um novo cronograma com a prorrogação dos prazos para a implementação integral do Sistema Único e Integrado de Execução Orçamentária, Administração Financeira e Controle (Siafic).

O Decreto nº 11.644, de 16 de agosto de 2023, estabelece a prorrogação dos prazos para a implementação integral do Sistema Único e Integrado de Execução Orçamentária, Administração Financeira e Controle (Siafic).

O novo cronograma para implantação do Siafic apresenta 58 requisitos. Boa parte dos requisitos foram prorrogados para janeiro de 2024 e os outros para janeiro de 2025. O decreto anterior (N° 10.540), que estava em vigência, estabelecia o prazo para janeiro de 2023.

Consequências do Não Cumprimento do Prazo

- Penalidades Legais: O não cumprimento do prazo estabelecido para a implantação do Siafic pode resultar em sanções legais para os gestores públicos. Essas sanções podem incluir multas e outras penalidades impostas pelos Tribunais de Contas.

- Bloqueio de Recursos: Municípios que não implementarem o Siafic dentro do prazo podem enfrentar o bloqueio de transferências voluntárias de recursos federais. Isso pode impactar negativamente a execução de programas e projetos que dependem desses recursos.

- Fiscalização e Auditorias: Os órgãos de controle, como os Tribunais de Contas e o Ministério Público, intensificarão a fiscalização e as auditorias nos municípios que não cumprirem o prazo. Isso pode resultar em investigações e ações corretivas rigorosas.

- Perda de Transparência e Credibilidade: A falta de conformidade com o Siafic pode comprometer a transparência e a credibilidade da gestão pública municipal. A não implementação do sistema pode ser vista como uma tentativa de ocultar informações, gerando desconfiança entre os cidadãos e a imprensa.

Passos Necessários para a Implantação dentro do Prazo

- Diagnóstico Inicial: Realizar um diagnóstico completo da situação atual do município em relação aos sistemas de gestão orçamentária, financeira e de controle interno. Identificar as lacunas e os ajustes necessários para a conformidade com o Siafic.

- Planejamento da Implantação: Desenvolver um plano detalhado para a implementação do Siafic, incluindo cronogramas, responsabilidades, recursos necessários e etapas a serem seguidas.

- Adequação Tecnológica: Adquirir e implementar as tecnologias necessárias para atender aos requisitos do Siafic. Isso pode incluir a compra de novos softwares, a atualização de sistemas existentes e a melhoria da infraestrutura de TI.

- Capacitação dos Servidores: Promover treinamentos e capacitações para os servidores públicos envolvidos na execução orçamentária, administração financeira e controle interno. Garantir que todos estejam aptos a utilizar o novo sistema de forma eficaz.

- Integração dos Sistemas: Integrar todos os sistemas de gestão do município no Siafic, assegurando que todas as informações estejam centralizadas e padronizadas conforme exigido pela legislação.

- Monitoramento e Avaliação: Estabelecer mecanismos de monitoramento e avaliação contínuos para garantir que o sistema esteja funcionando corretamente e que todas as exigências legais estejam sendo cumpridas. Realizar ajustes e melhorias conforme necessário.

O prazo para a implantação do Siafic é uma exigência legal que não pode ser ignorada. Para os contadores e gestores municipais, é crucial iniciar o processo de implementação o quanto antes para evitar penalidades e garantir uma gestão transparente e eficiente. Seguir os passos necessários e investir em capacitação e tecnologia são medidas essenciais para cumprir o prazo e colher os benefícios do Siafic na administração pública municipal.

[eBook Grátis] Secretaria de Administração Municipal na Prática

Para que serve o Siafic?

O Siafic serve como uma ferramenta fundamental para a modernização e transparência da gestão pública municipal. Seu principal objetivo é integrar e padronizar os sistemas de execução orçamentária, administração financeira e controle interno em todos os entes federativos, incluindo prefeituras e câmaras municipais. Essa integração oferece diversos benefícios, tanto para os gestores públicos quanto para os cidadãos.

1. Centralização e Padronização das Informações

O Siafic permite que todas as informações relacionadas à execução orçamentária e financeira sejam centralizadas em um único sistema. Isso inclui dados sobre receitas, despesas, empenhos, liquidações e pagamentos. A padronização dos processos e das informações facilita a gestão e a fiscalização, garantindo que os procedimentos sejam realizados de acordo com as normas legais e técnicas vigentes.

2. Aumento da Transparência

Ao centralizar e padronizar as informações, o Siafic aumenta a transparência da gestão pública. Os cidadãos têm acesso fácil e rápido a dados completos e atualizados sobre a execução orçamentária e financeira dos municípios. Isso fortalece o controle social, permitindo que a população acompanhe e fiscalize a aplicação dos recursos públicos, promovendo uma gestão mais aberta e responsável.

3. Melhoria na Tomada de Decisões

Com informações precisas e centralizadas, os gestores públicos podem tomar decisões mais informadas e estratégicas. O Siafic proporciona uma visão abrangente e detalhada da situação financeira do município, facilitando o planejamento e a execução de políticas públicas. Além disso, a integração dos dados permite identificar rapidamente áreas que necessitam de ajustes ou melhorias.

4. Eficiência Operacional

A implementação do Siafic otimiza os processos internos da administração pública, reduzindo a burocracia e aumentando a eficiência operacional. A automatização de tarefas e a eliminação de redundâncias permitem que os servidores públicos dediquem mais tempo a atividades estratégicas e menos a tarefas administrativas repetitivas.

5. Facilitação da Fiscalização

O Siafic facilita o trabalho dos órgãos de controle, como os Tribunais de Contas e o Ministério Público, ao proporcionar um sistema integrado e padronizado para a fiscalização das contas públicas. A transparência e a acessibilidade das informações permitem uma fiscalização mais eficaz e ágil, contribuindo para a prevenção e correção de irregularidades.

Em resumo, o Siafic é uma ferramenta essencial para promover a transparência, a eficiência e a responsabilidade na gestão pública municipal. Ao integrar e padronizar os processos orçamentários e financeiros, o Siafic não apenas beneficia os gestores públicos, mas também fortalece a confiança da população na administração dos recursos públicos.

O que muda com o Siafic?

A implementação do Siafic traz diversas mudanças significativas para a gestão pública municipal. Essas mudanças visam aprimorar a eficiência administrativa, aumentar a transparência e garantir a conformidade com a legislação vigente. Aqui estão algumas das principais alterações que o Siafic introduz:

1. Integração dos Sistemas de Gestão

O Siafic exige a integração de todos os sistemas de gestão orçamentária, financeira e de controle interno em um único sistema. Isso significa que informações antes dispersas em diferentes plataformas agora estarão centralizadas, facilitando a gestão e a fiscalização.

2. Padronização dos Procedimentos

Com o Siafic, todos os procedimentos orçamentários e financeiros devem seguir um padrão único. Isso inclui desde a contabilização das receitas e despesas até a elaboração de relatórios de gestão. A padronização promove a uniformidade das práticas administrativas, reduzindo erros e inconsistências.

3. Transparência em Tempo Real

Uma das mudanças mais significativas é a exigência de transparência em tempo real. Os municípios devem disponibilizar, de forma acessível e imediata, todas as informações sobre a execução orçamentária e financeira. Isso inclui dados sobre empenhos, liquidações, pagamentos, receitas e despesas. A transparência em tempo real permite que os cidadãos e os órgãos de controle acompanhem a gestão pública de forma contínua e atualizada.

4. Melhorias na Fiscalização

A integração e a padronização dos dados facilitam a fiscalização por parte dos Tribunais de Contas e do Ministério Público. Com o Siafic, esses órgãos têm acesso mais rápido e preciso às informações necessárias para realizar auditorias e fiscalizações, identificando e corrigindo irregularidades de maneira mais eficiente.

5. Adoção de Boas Práticas de Governança

O Siafic incentiva a adoção de boas práticas de governança pública. Isso inclui a implementação de controles internos mais robustos, a melhoria da qualidade das informações contábeis e financeiras e a promoção de uma cultura de transparência e responsabilidade.

6. Capacitação dos Servidores

A implementação do Siafic requer a capacitação dos servidores públicos para que possam operar o novo sistema de forma eficaz. Isso inclui treinamentos específicos sobre o uso do Siafic, as novas normas e procedimentos, e a importância da transparência na gestão pública. Essa capacitação é fundamental para garantir a correta aplicação do sistema e o cumprimento das exigências legais.

7. Modernização Tecnológica

Para atender às exigências do Siafic, muitos municípios precisarão investir em modernização tecnológica. Isso inclui a aquisição de softwares e equipamentos adequados, bem como a atualização das infraestruturas de TI. A modernização tecnológica não só facilita a implementação do Siafic, mas também melhora a eficiência e a segurança dos sistemas de gestão pública.

8. Maior Responsabilidade dos Gestores Públicos

O Siafic aumenta a responsabilidade dos gestores públicos ao exigir maior transparência e precisão nas informações prestadas. Qualquer inconsistência ou irregularidade poderá ser facilmente detectada, o que incentiva uma gestão mais responsável e ética.

Essas mudanças, embora desafiadoras, trazem inúmeros benefícios para a gestão pública municipal. A implementação do Siafic promove uma administração mais eficiente, transparente e responsável, fortalecendo a confiança da população e dos órgãos de controle na gestão dos recursos públicos.

Como implantar o SIAFIC

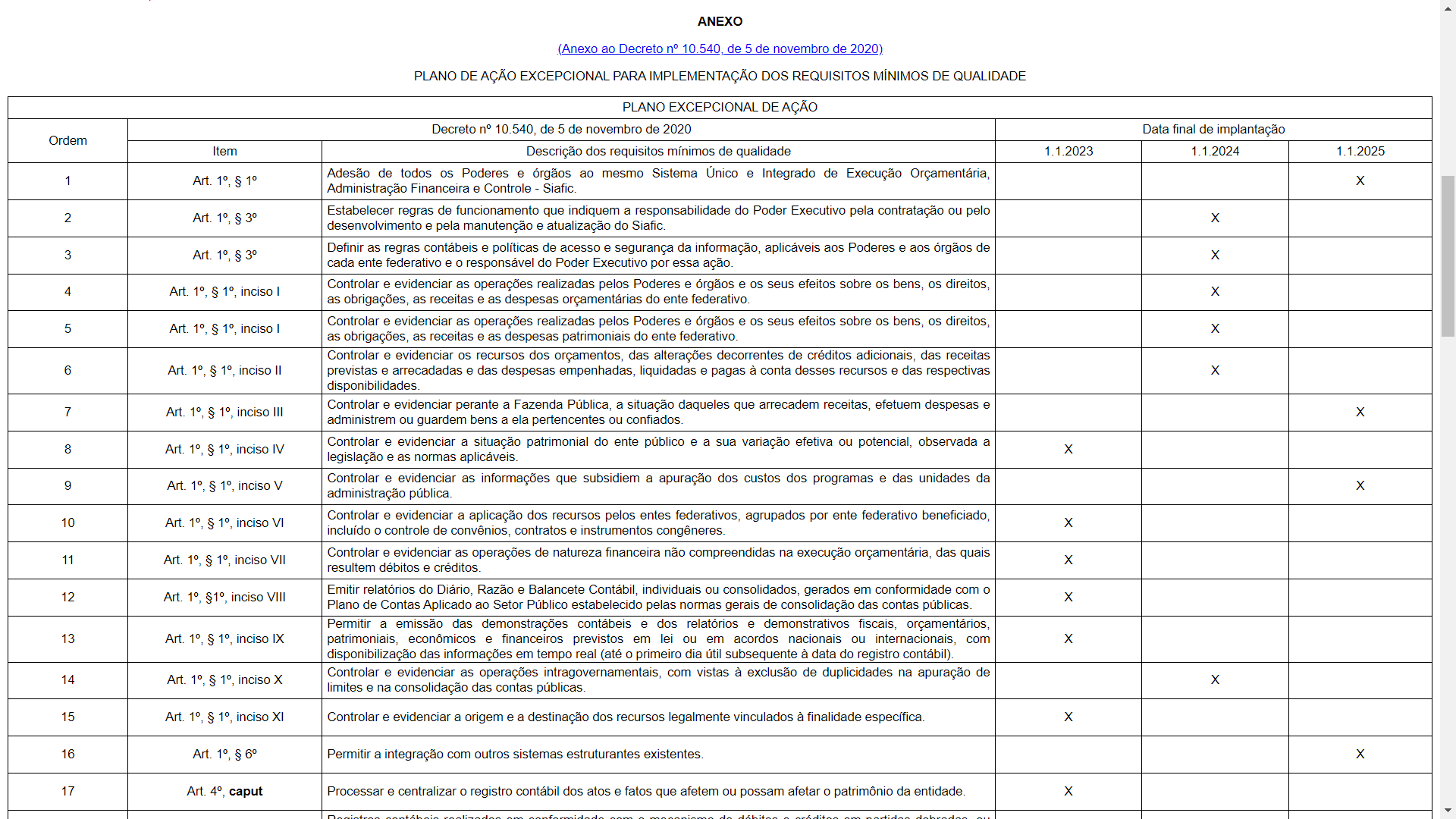

De acordo com o Decreto nº 10.540/2020, o principal objetivo do SIAFIC é a uniformização dos dados contábeis, para trazer maior transparência em relação aos recursos públicos.

O que prevê a legislação:

1º O SIAFIC corresponde à solução de tecnologia da informação mantida e gerenciada pelo Poder Executivo, incluídos os módulos complementares, as ferramentas e as informações dela derivados, utilizada por todos os Poderes e órgãos referidos no art. 20 da Lei Complementar nº 101, de 2000, incluídas as defensorias públicas de cada ente federativo, resguardada a autonomia, e tem a finalidade de registrar os atos e fatos relacionados com a administração orçamentária, financeira e patrimonial e controlar e permitir a evidenciação, no mínimo:

I – das operações realizadas pelos Poderes e pelos órgãos e dos seus efeitos sobre os bens, os direitos, as obrigações, as receitas e as despesas orçamentárias ou patrimoniais do ente federativo;

II – dos recursos dos orçamentos, das alterações decorrentes de créditos adicionais, das receitas prevista e arrecadada e das despesas empenhadas, liquidadas e pagas à conta desses recursos e das respectivas disponibilidades;

III – perante a Fazenda Pública, da situação daqueles que arrecadem receitas, efetuem despesas e administrem ou guardem bens a ela pertencentes ou confiados;

IV – da situação patrimonial do ente público e da sua variação efetiva ou potencial, observada a legislação e normas aplicáveis;

V – das informações necessárias à apuração dos custos dos programas e das unidades da administração pública;

VI – da aplicação dos recursos pelos entes federativos, agrupados por ente federativo beneficiado, incluído o controle de convênios, de contratos e de instrumentos congêneres;

VII – das operações de natureza financeira não compreendidas na execução orçamentária, das quais resultem débitos e créditos;

VIII – do Diário, Razão e Balancete Contábil, individuais ou consolidados, gerados em conformidade com o Plano de Contas Aplicado ao Setor Público estabelecido pelas normas gerais de consolidação das contas públicas a que se refere o § 2º do art. 50 da Lei Complementar nº 101, de 2000;

IX – das demonstrações contábeis e dos relatórios e demonstrativos fiscais, orçamentários, patrimoniais, econômicos e financeiros previstos em lei ou em acordos nacionais ou internacionais, necessariamente gerados com base nas informações referidas no inciso IX do caput do art. 2º;

X – das operações intragovernamentais, com vistas à exclusão de duplicidades na apuração de limites e na consolidação das contas públicas;

XI – da origem e da destinação dos recursos legalmente vinculados à finalidade específica; e

XII – das informações previstas neste Decreto e na legislação aplicável.

Vantagens do SIAFIC

Com a integração dos sistemas, o SIAFIC traz maior facilidade de operação e realização de processos. Por isso, o acesso e encaminhamento de informações se torna mais ágil. Por outro lado, auxilia na organização e padronização, além da tomada de decisão por parte da gestão pública.

Outro benefício fundamental, como já mencionado, é a transparência, visto que dados confiáveis e de qualidade melhoram a qualificação e credibilidade dos municípios.

Inclusive, ajudam no Ranking da Qualidade da Informação Contábil e Fiscal, uma iniciativa da Secretaria do Tesouro Nacional, que avalia a consistência da informação que o Tesouro recebe, conforme o Portal do Tesouro Nacional Transparente.

Qual a finalidade do SIAFIC?

O SIAFIC tem a finalidade de registrar os atos e fatos relacionados com a administração orçamentária, financeira e patrimonial e controlar e permitir a evidenciação, no mínimo:

- Das operações realizadas pelos Poderes e pelos órgãos e dos seus efeitos sobre os bens, os direitos, as obrigações, as receitas e as despesas orçamentárias ou patrimoniais do ente federativo. Desta forma o sistema deve permitir a evidenciação não só da execução orçamentária, mas de todos os fatos que tenham efeito sobre o patrimônio público.

- Dos recursos dos orçamentos, das alterações decorrentes de créditos adicionais, das receitas prevista e arrecadada e das despesas empenhadas, liquidadas e pagas à conta desses recursos e das respectivas disponibilidades.

- Perante a Fazenda Pública, da situação daqueles que arrecadem receitas, efetuem despesas e administrem ou guardem bens a ela pertencentes ou confiados.

- Da situação patrimonial do ente público e da sua variação efetiva ou potencial, observada a legislação e normas aplicáveis.

- Das informações necessárias à apuração dos custos dos programas e das unidades da administração pública. A evidenciação dos custos dos programas governamentais já era exigida pela Lei de Responsabilidade Fiscal, mas agora além dos custos esses programas, o SIAFIC deve proporcionar também os custos das unidades administrativas.

- Da aplicação dos recursos pelos entes federativos, agrupados por ente federativo beneficiado, incluído o controle de convênios, de contratos e de instrumentos congêneres.

- Das operações de natureza financeira não compreendidas na execução orçamentária, das quais resultem débitos e créditos. Desta forma, o SIAFIC deve proporcionar também a evidenciação das operações extra orçamentárias.

- O SIAFIC deve proporcionar a evidenciação do dos livros contábeis como: Diário, Razão e Balancete Contábil, individuais ou consolidados, gerados em conformidade com o Plano de Contas Aplicado ao Setor Público estabelecido pelas normas gerais de consolidação das contas públicas.

- Das demonstrações contábeis e dos relatórios e demonstrativos fiscais, orçamentários, patrimoniais, econômicos e financeiros previstos em lei ou em acordos nacionais ou internacionais, necessariamente gerados com base nas informações disponibilizadas em tempo real. Logo, o SIAFIC deve atender a um dos mais importantes requisitos da informação contábil que é a tempestividade.

- Das operações intragovernamentais, com vistas à exclusão de duplicidades na apuração de limites e na consolidação das contas públicas. As operações financeiras entres as unidades de um mesmo ente da federação pode gerar dupla contagem em relação às receitas e despesas, bem como entre ativos e passivo. Sendo assim estas operações devem ser evidenciadas através do SIAFIC.

- Da origem e da destinação dos recursos legalmente vinculados à finalidade específica. Esta é uma exigência da Lei de Responsabilidade Fiscal, mas que agora ganha corpo ao ser exigida na implementação do SIAFIC.

O SIAFIC irá o substituir SICONFI?

Na verdade, não. O SIAFIC como se pode observar é um sistema administrado pelo ente federativo, enquanto o SICONFI, que é um sistema administrado pela Secretaria do Tesouro Nacional para coleta de dados contábeis, orçamentários e fiscais informações complementares e de outras informações complementares. Entretanto o O SIAFIC deve proporcionar a geração e a disponibilização de informações para o SICONFI nos termos do disposto no § 2º do art. 48 da Lei Complementar nº 101, de 2000 .

Quais são os sistemas estruturantes do Siafic?

O Siafic (Sistema Único e Integrado de Execução Orçamentária, Administração Financeira e Controle) é composto por diversos sistemas estruturantes que se integram para fornecer uma visão completa e padronizada da gestão orçamentária e financeira dos municípios. Esses sistemas são essenciais para garantir a transparência, a eficiência e a conformidade com as normas legais. A seguir, destacamos os principais sistemas estruturantes do Siafic:

1. Sistema de Contabilidade:

- Função: Centraliza todas as informações contábeis do município, incluindo registros de receitas e despesas, balanços e demonstrativos financeiros.

- Benefícios: Facilita a padronização dos dados contábeis, garantindo a consistência e a conformidade com as normas de contabilidade pública.

2. Sistema de Execução Orçamentária:

- Função: Gerencia o processo de planejamento e execução do orçamento municipal, desde a elaboração até o acompanhamento da execução.

- Benefícios: Assegura que o orçamento seja executado de acordo com o planejado, permitindo ajustes e correções em tempo real.

3. Sistema de Administração Financeira:

- Função: Controla a movimentação financeira do município, incluindo a gestão de pagamentos, recebimentos, saldos bancários e conciliações.

- Benefícios: Melhora o controle sobre os fluxos de caixa, garantindo uma gestão financeira mais eficiente e transparente.

4. Sistema de Controle Interno:

- Função: Monitora e avalia a conformidade das operações financeiras e orçamentárias com as normas e regulamentos.

- Benefícios: Identifica e corrige irregularidades, promovendo uma gestão mais responsável e ética.

5. Sistema de Gestão de Pessoal:

- Função: Administra as informações relacionadas aos recursos humanos, como folha de pagamento, benefícios, contratações e desligamentos.

- Benefícios: Garante a conformidade com as normas trabalhistas e facilita a gestão eficiente dos recursos humanos.

6. Sistema de Compras e Licitações:

- Função: Gerencia todo o processo de compras e licitações, desde a publicação dos editais até a contratação e pagamento dos fornecedores.

- Benefícios: Assegura a transparência e a eficiência nos processos de aquisição, evitando fraudes e desperdícios.

7. Sistema de Patrimônio:

- Função: Controla os bens patrimoniais do município, incluindo a aquisição, manutenção e baixa de ativos.

- Benefícios: Facilita a gestão do patrimônio público, garantindo que os bens sejam utilizados de forma eficiente e transparente.

8. Sistema de Convênios e Transferências:

- Função: Gerencia os convênios e transferências de recursos entre os entes federativos e outras entidades.

- Benefícios: Assegura a correta aplicação dos recursos transferidos, promovendo a transparência e a eficiência na gestão dos convênios.

Integração dos Sistemas Estruturantes

A grande vantagem do Siafic é a integração desses sistemas estruturantes em uma única plataforma. Essa integração permite que as informações fluam de maneira harmoniosa entre os diferentes setores da administração pública, proporcionando uma visão holística e detalhada da gestão orçamentária e financeira. Além disso, a centralização das informações facilita a fiscalização e o controle por parte dos órgãos de controle e da sociedade.

Benefícios da Integração

- Transparência: A integração dos sistemas garante que todas as informações estejam disponíveis de forma clara e acessível, promovendo a transparência na gestão pública.

- Eficiência: Reduz a duplicidade de esforços e melhora a eficiência dos processos administrativos, permitindo uma gestão mais ágil e precisa.

- Conformidade: Assegura que todas as operações estejam em conformidade com as normas legais e regulamentares, minimizando o risco de sanções e penalidades.

- Tomada de Decisão: Fornece dados precisos e integrados para os gestores públicos, auxiliando na tomada de decisões informadas e estratégicas.

Os sistemas estruturantes do Siafic são fundamentais para a modernização e eficiência da gestão pública municipal. A integração desses sistemas em uma única plataforma proporciona inúmeros benefícios, incluindo maior transparência, eficiência operacional e conformidade legal. Para os contadores e gestores públicos, a compreensão e a correta utilização desses sistemas são essenciais para garantir uma gestão financeira responsável e transparente, em conformidade com as exigências do Decreto nº 10.540/2020.

Perguntas e respostas sobre o Siafic

1. O que é o Siafic?

É um Sistema Único e Integrado de Execução Orçamentária, Administração Financeira e Controle.

O Siafic é um software único que deve ser utilizado pelos Poderes Executivo, Legislativo e Judiciário (quando houver) e órgãos de cada ente, com base de dados compartilhada e integrado aos sistemas estruturantes (gestão de pessoas, patrimônio, controle etc.).

O objetivo é que todos que utilizem os recursos públicos dentro de cada esfera da Federação sigam as mesmas regras e falem a mesma língua na hora de registrar os atos e fatos da administração orçamentária, financeira e patrimonial.

2. Qual a previsão legal para o Siafic?

O Siafic foi previsto inicialmente na Lei Complementar 100/2000 (LRF), por meio de alteração inserida no art. 48 pela LC 156/2016:

6o Todos os Poderes e órgãos referidos no art. 20, incluídos autarquias, fundações públicas, empresas estatais dependentes e fundos, do ente da Federação devem utilizar sistemas únicos de execução orçamentária e financeira, mantidos e gerenciados pelo Poder Executivo, resguardada a autonomia.

Além disso, a LRF já dispunha em seu art. 48, §1º, desde 2009, de dispositivo que previa sistema integrado que deveria atender a padrão mínimo estabelecido pelo Poder Executivo da União.

III – adoção de sistema integrado de administração financeira e controle, que atenda a padrão mínimo de qualidade estabelecido pelo Poder Executivo da União e ao disposto no art. 48-A.

O Decreto 10.540, de 5 de novembro de 2020 foi publicado para regulamentar o novo §6º da LRF e para atualizar os requisitos, previstos inicialmente no Decreto 7.185/2010, em face da evolução tecnológica e das lições aprendidas no período.

3. A criação de um sistema único não fere a autonomia entre os poderes?

O sistema único não fere a autonomia entre os poderes. O SIAFIC é um sistema único de registro dos atos e fatos da administração orçamentária, fiscal e de seguridade social de cada ente, e não um sistema único de gestão. O SIAFIC de cada ente deverá ter perfis de acesso, em que cada usuário tenha permissão para fazer alterações somente naqueles dados pertencentes aos seus órgãos.

O fato de a prefeitura e a Câmara Municipal utilizarem o mesmo sistema, não significa que a prefeitura terá poder sobre o gerenciamento das contas do poder legislativo e vice-versa. O sistema deverá obrigatoriamente prever perfis de acesso, com regras rígidas de controle, em que cada unidade gestora só consiga fazer alterações nas informações de sua responsabilidade.

Na União, o SIAFI é o sistema único para todos os órgãos dos poderes Executivo, Legislativo e Judiciário da União.

4. Qual é o prazo de implantação do Siafic?

O Siafic deverá estar implantado até o dia 01/01/2023.

O Decreto 10.540/2020 determinou que os entes devem publicar um plano de ação para adequação ao previsto no decreto. Esse plano de ação deve ser publicado em até 180 dias após a publicação do decreto, ou seja, até o dia 05/05/2021.

5. O que é o Plano de Ação? Qual a função do Plano de Ação?

O Plano de ação é um conjunto de ações propostas para implantação de um sistema que atenda aos requisitos previstos no Decreto 10.540/2020. Não é imutável. Pode sofrer alterações e revisões para se adequar às necessidades dos entes e às realidades que se apresentam a cada momento. É um processo de planejamento e execução.

O ente deverá buscar dentro do cronograma as ações que sejam exequíveis, de acordo com a sua capacidade técnica e operacional, dentro da sua realidade.

O Decreto 10.540/2020 determinou que os entes devem publicar um plano de ação para adequação ao previsto no decreto. Esse plano de ação deve ser publicado em até 180 dias após a publicação do decreto, ou seja, até o dia 05/05/2021.

6. Qual é o prazo para a criação e apresentação do Pano de ação?

Até o dia 05 de maio de 2021.

7. Como se dará a publicidade do plano de ação?

Não há previsão no Decreto de como se dará essa publicidade. Cada Tribunal de Contas definirá as regras de divulgação e disponibilização para a sociedade (parágrafo único, art. 18 do Decreto).

8. O que é o formulário de diagnóstico?

O formulário de diagnóstico é um questionário construído pelo Tesouro Nacional e pelos Tribunais de Contas por meio de um Acordo de Cooperação Técnica.

Além de fazer um levantamento da situação dos sistemas dos entes públicos brasileiros, ele serve como direcionamento para o plano de ação. Grande parte do plano de ação já está previsto dentro do formulário. Para preencher o formulário, o ente deve procurar o seu respectivo Tribunal de Contas.

9. Quem deve responder formulário de diagnóstico?

A prefeitura deve responder ao formulário de diagnóstico e levar em consideração o seu Siafic atual.

10. Onde o formulário de diagnóstico pode ser encontrado?

Cada ente deve procurar o seu respectivo Tribunal de Contas. Além disso, o formulário está disponível no site do Instituto Rui Barbosa.

11. Caso o sistema do ente já atenda plenamente a todos os requisitos previstos no Decreto 10.540/2020, ele precisa contratar um novo sistema ou pode continuar com o sistema atual?

Se o sistema atender a todos os requisitos previstos no Decreto 10.540/2020, ele pode continuar sendo usado.

12. A quem cabe a contratação e manutenção do Siafic? Quem deve pagar pelo Siafic?

O Siafic deve ser mantido e gerenciado pelo Poder Executivo de cada Município ou Estado.

Pode ser um sistema próprio (criado pelo próprio Poder Executivo) ou contratado através de terceiros (licitação).

Quem deve cuidar da contratação ou desenvolvimento do Siafic é o Poder Executivo. Em relação ao custeio do sistema, pode existir ou não a transferência de recursos entre o Poder Legislativo e Executivo para a contratação, manutenção e gerenciamento do sistema. O ideal é que a decisão ocorra entre os poderes legislativo e executivo, em um diálogo.

13. A mesma empresa que fornece o Siafic para o Poder Executivo será a mesma para o Poder Legislativo?

O software de execução orçamentária, administração financeira e orçamentária deve ser um só. Este mesmo software será utilizado pela Poder Executivo e Poder Legislativo. Os acessos dos usuários que preenchem e utilizam o sistema é que deve ser diferente.

14. Os municípios poderão contratar um único sistema de gestão para autarquia, legislativo e executivo?

O Siafic é um sistema de execução Orçamentária, Administração Financeira e Controle e não necessariamente de gestão. Ele deve permitir a integração com outros sistemas estruturantes.

O Sistema único deve ser adotado por todos os Poderes e órgãos referidos no art. 20 da LC 101/2000, incluídos autarquias, fundações públicas, empresas estatais dependentes e fundos.

15. O que são módulos complementares do Siafic?

São módulos que compõem o Siafic e que são indispensáveis para que os módulos principais executem suas funções. Por exemplo: contas a pagar, contas a receber etc

Não confundir os módulos complementares com os sistemas estruturantes.

16. O que são os sistemas estruturantes? Qual a relação deles com o Siafic?

São sistema com suporte de tecnologia da informação fundamental e imprescindível para o planejamento, a coordenação, a execução, a descentralização, a delegação de competência, o controle ou a auditoria das ações do Estado, além de outras atividades auxiliares, comum a dois ou mais órgãos da administração pública e que necessite de coordenação central.

Exemplos: patrimônio, gestão de pessoas etc.

O Siafic deve permitir a sua integração com os sistemas estruturantes. Embora essa integração não seja obrigatória, é importante que os registros contábeis derivados dos sistemas estruturantes aconteçam de maneira tempestiva e analítica de modo a refletir a transação com base em documentação de suporte que assegure o cumprimento da característica qualitativa da verificabilidade.

17. A integração entre o Siafic e os sistemas estruturantes deve ocorrer somente por compartilhamento da base de dados ou pode ser por meio de rotinas automáticas de importação de dados entre os sistemas?

Os sistemas estruturantes não compõem o SIAFIC. O Decreto 10.540/2020 determina que o Siafic deve permitir a integração aos sistemas estruturantes.

Assim, não é obrigatório que eles compartilhem da mesma base de dados do SIAFIC. Pode ser por meio de rotinas automáticas de importação dos sistemas. Os sistemas estruturantes são: patrimônio, RH, gestão de pessoas etc.

No entanto, essas rotinas devem permitir ao Siafic conter o registro contábil de maneira tempestiva e individualizada.

18. A base de dados de folha, patrimônio, tributos etc, vai ter que ser incluído na mesma base da contabilidade?

Não, esses são os sistemas estruturantes. É aconselhável que estejam integrados, mas não há obrigatoriedade de estarem na mesma base de dados do Siafic.

19. O decreto estipula que os documentos gerados pelo Siafic ficarão à disposição dos órgãos de controle interno e externo. Como deve ser esse acesso?

O decreto não entra no mérito de como deve ser essa disponibilização para os órgãos de controle interno e externo, ficando a cargos desses órgãos definirem com os entes o método de acesso aos documentos.

20. O inciso XVI do art. 2º do Decreto Federal nº 10.540/2020 traz o conceito de administrador do Siafic. Há alguma exigência de área de formação desse profissional? É obrigatório essa função ser exercida por um servidor do ente? Em caso afirmativo, teria que ser um servidor efetivo ou comissionado? Pode ser alguém da empresa fornecedora do sistema?

O decreto não trata objetivamente essa questão, mas é recomendável que o administrador do Siafic seja um servidor público efetivo com formação compatível com a responsabilidade da função.

Além disso, é muito importante que este administrador siga as demais regras previstas no Decreto 10.540/2020, em especial o previsto no art. 14, que trata mecanismos de proteção contra acesso direto não autorizado à base de dados.

21. Os municípios que não realizam operações em moedas estrangeiras devem mencionar isso no seu plano de ação?

Hoje o município não realiza operações em moedas estrangeiras, mas futuramente talvez isso aconteça. Então é importante já haver essa possibilidade no sistema, para evitar adequações futuras do sistema.

O plano de ação deve conter ações que serão implementadas, e não as que já constam no sistema. Exemplo: os registros dos entes são feitos em partida dobrada, não é necessário colocar isso no plano de ação, pois isso já acontece.

22. O que é disponibilização em tempo real?

A disponibilização de documentos no período “D + 1”, ou seja, o dia do lançamento mais o dia seguinte.

23. O Plano de Implantação de Procedimentos Contábeis Patrimoniais – PIPCP tem prazos (mun. até 50 mil hab) de implantação 01/01 de 2023 e 01/01/2024. Inclusive se relacionando a Custos. O que se espera desse confronto de datas em relação ao Decreto?

O sistema deve estar preparado para atender ao que está previsto no Decreto 10.540/2020, mesmo que o requisito tenha relação com algum procedimento que ainda não é de adoção obrigatória conforme o cronograma do PIPCP.

24. Quem vai fiscalizar a implantação do Siafic? Qual o papel do Tesouro Nacional?

A obrigação legal de fiscalização dos entes é dos Tribunais de Contas.

Os órgãos de controle terão papel colaborativo, pois só a partir de 1º de janeiro de 2023 começarão a fazer a fiscalização a respeito da operacionalização.

Existe um Acordo de Cooperação Técnica entre o Tesouro Nacional e os Tribunais de Contas, por intermédio do Instituto Rui Barbosa (IRB) e da Associação dos Membros dos Tribunais de Contas do Brasil (ATRICON). Neste ACT, um dos grupos de trabalho trata de requisitos mínimos de sistemas. Dentre as atividades previstas para este GT, está a definição de estratégia de fiscalização.

25. Qual a relação do Siafic com o Siconfi?

O Siafic surgiu para facilitar o envio de informações para o Siconfi. Caso o Siafic do ente atenda a todos os requisitos mínimos, será muito mais fácil gerar os dados para transparência e envio de informações aos vários usuários da informação, como o Siconfi, por exemplo.

26. O Governo Federal irá disponibilizar um Siafic único para todos os entes?

O Governo Federal não tem previsão de disponibilizar um sistema para os entes.

27. Em meu município os sistemas de Planejamento, Orçamento, Execução Orçamentária, Execução Financeira e Contabilidade fazem parte do SIAFIC. Porém, vários outros sistemas são estruturantes e enviam informações para o módulo Contábil por meio de integração criada especificamente para este fim. Exemplos são os sistemas de Patrimônio. Materiais, Dívida Ativa, Contratos e Convênios, Precatórios e Folha de Pagamento. Nos casos destes sistemas estruturantes, as informações são enviadas uma vez por mês de forma consolidada, representando toda a movimentação do mês. Neste caso estamos em desacordo com o Art. 4º, § 4º do Decreto 10.540/2020?

Com relação a este dispositivo, cada sistema estruturante deve ser analisado de maneira individualizada. Uma folha de pagamento, por exemplo, pode ser contabilizada uma vez por mês, com a ressalva de que o sistema estruturante deve conter todos os detalhamentos e individualizações.

No entanto, quando se fala em movimentações patrimoniais, por exemplo, cada fato gerador deve gerar um lançamento contábil específico. Ou seja, se o ente realizou duas aquisições de ativos permanentes em um mês: a primeira de 500 móveis de escritório no dia 15 e a segunda de 50 automóveis no dia 22, o SIAFIC precisa receber dois lançamentos contábeis diferentes, um para cada compra, contendo as informações centrais dos dois fatos. Naturalmente, não é preciso haver um lançamento para cada automóvel. Esse detalhamento deve estar no sistema estruturante.

Além da obrigatoriedade do lançamento analítico, outro ponto que precisa ser levado em consideração é o parágrafo 1º do art. 4º do Decreto 10.540/2020, que trata da tempestividade do registro contábil. A contabilização uma vez por mês, representando a movimentação ocorrida (vários atos e fatos ocorridos em datas diversas datas num período mensal) de algum dos dados originados nos sistemas estruturantes não nos parece tempestiva e poderá não representar com fidedignidade as alterações patrimoniais ocorridas no ente num dado período, a depender do momento em que os relatórios forem gerados.

28. Somente as informações do SIAFIC é que precisam atender ao Art. 4º, § 4º do Decreto 10.540/2020?

O registro das informações no Siafic deve atender ao Art. 4º, § 4º e ao caput do Decreto 10.540/2020, independente da sua origem ser em algum sistema estruturante ou no próprio Siafic.

29. Os “custos dos programas” referidos no inciso IV, do §1º, do art. 1º, se referem ao âmbito orçamentário-financeira, ou seja, os valores liquidados/despendidos para a execução de um programa, ou será segundo a visão contábil clássica (patrimonial), onde são consideradas as VPDs relacionadas não apenas à execução orçamentária mas também à depreciação dos bens duráveis e ao consumo de bens de almoxarifado no exercício, atribuindo-se a estas uma nova rotina de distribuição proporcional entre os programas orçamentários?

Art. 1º …

1º

IV – das informações necessárias à apuração dos custos dos programas e das unidades da administração pública

Para identificar os custos dos programas é preciso mensurar quais foram e quanto custaram os insumos que foram consumidos, inclusive e principalmente a mão de obra. Embora de simples enunciado, trata-se de tarefa de fato complexa. As informações sobre quais foram e quanto custaram os insumos consumidos e quais foram os bens e serviços gerados num programa não são plenamente fornecidas pela execução orçamentária e financeira, pois não é sua função identificar em detalhe quais atividades e unidades administrativas se beneficiaram do uso de cada recurso e o que foi produzido com os recursos para que esses custos pudessem ser apropriados aos programas.

A geração dessas informações depende do mapeamento do ambiente de produção da organização por meio da implementação de ferramentas de gestão desenhadas para esse fim, como a contabilidade gerencial de custos, o gerenciamento de processos de negócio e o gerenciamento estratégico organizacional.

Dessa forma, o custo dos programas de governo poderia ser apurado pelas Variações Patrimoniais Diminutivas, quando há prestação de serviço público, ou acumulado em bens no Ativo para posterior consumo na efetiva prestação de serviço.

Para maiores informações e esclarecimentos de dúvidas em relação aos assunto “custos aplicados ao setor público” favor consultar o Manual de Informações de Custos. Este manual apresenta conceitos básicos de custos aplicados ao setor público, relata a experiência da União na criação Sistema de Informações de Custos do Governo Federal (SIC), aborda aspectos operacionais básicos sobre acesso e utilização do SIC e descreve etapas recomendadas no processo de implantação da mensuração e avaliação de custos no âmbito de cada órgão (Manual de Informações de Custos (MIC) – 2018 07 17 — Tesouro Transparente)

30. Por “centro de custos” previstos no §9º do art. 1º, deve-se entender “unidades gestoras”, “unidades orçamentárias” ou “unidades administrativas”, como departamentos, gerências, setores?

9º O Siafic permitirá a acumulação dos registros por centros de custos.

Na verdade, o § 9º descrito é parte do art. 4º.

A definição dos centros de custos considera os objetivos da informação e o objeto de custo definidos pela entidade, podendo ser considerados os citados na pergunta, ou mesmo outros, desde que relacionados ao item no qual os custos conseguem ser identificados e que tem relevância para a gestão.

31. Com relação ao inciso III, do §1º do art. 1º, o que se espera do SIAFIC em relação à situação das pessoas que gerenciam e guardam recursos públicos?

O inciso mencionado traz o seguinte texto:

1º O Siafic corresponde à solução de tecnologia da informação mantida e gerenciada pelo Poder Executivo, incluídos os módulos complementares, as ferramentas e as informações dela derivados, utilizada por todos os Poderes e órgãos referidos no art. 20 da Lei Complementar nº 101, de 2000, incluídas as defensorias públicas de cada ente federativo, resguardada a autonomia, e tem a finalidade de registrar os atos e fatos relacionados com a administração orçamentária, financeira e patrimonial e controlar e permitir a evidenciação, no mínimo:

[…] III – perante a Fazenda Pública, da situação daqueles que arrecadem receitas, efetuem despesas e administrem ou guardem bens a ela pertencentes ou confiados;

O sistema deve permitir o registro tempestivo dos valores repassados e/ou a repassar, tanto em termos orçamentários e patrimoniais quanto em contas de natureza de controle que permitam identificar adequadamente os responsáveis pelos recursos públicos e as etapas de execução do contrato de gestão, convênio, ou outro instrumento, especialmente no tocante à prestação de contas. O sistema deverá permitir o registro de todas as informações necessárias à elaboração dos demonstrativos contábeis e fiscais do ente público.

Este post foi escrito originalmente em 16/08/2022 e atualizado em 11/06/2024.

[eBook Grátis] Chefe de Gabinete Municipal na Prática

Especialista em Transparência Pública, foi um dos precursores do tema no mercado brasileiro, ajudando desde 2011 as entidades municipais a ter uma gestão 100% transparente. Fundador e CEO da CR2 Transparência Pública, a maior empresa do Brasil no segmento.